Bankalar,istese de faizi düşüremez

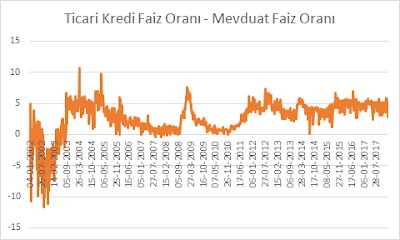

Öncelikle belirtmeliyim ki;bankalar,bir fastfood işletmesi gibi kar güden kuruluşlardır.En önemli aktif kalemleri ise verdikleri kredilerden elde ettikleri faiz gelirleridir.Bu nedenle bankaların kredi faiz oranlarını yüksek tutmak istemelerinin nedenlerinden bazıları;Mevduat giriş çıkışlarının,kredi faiz geliri girişine göre deviniminin-sirkülasyonunun daha fazla olması;Yani vade farkı...Bir diğer unsur bankaların finansman maliyetlerinin artmasıdır.Örneğin son dönemde uluslararası kredi derecelendirme kuruluşu olan S&P, Türkiye'deki özel ve kamu bankalarının finansman risklerinin arttığını belirtti.Artan bu risk,bankaların uluslararası finans kuruluşlarının oluşturduğu konsorsiyumlardan elde ettikleri sendikasyon kredilerinin faizini de yükseltmiştir.Sonuç olarak riskin, yüksek faizi doğurması,bankalar için bir maliyet unsuru olduğundan onlar da kar-zarar analizi ve risk yönetimi kapsamında yurt içinde dağıttıkları kredilerin faizini yükseltmiş olmaları, bu durumun sonucu ve yansımaları olmaktadır.Aşağıdaki grafik geçmişten günümüze ticari kredi faiz oranı ile mevduat faiz oranı arasındaki farkı göstermektedir.

.

Tasarruf -Faiz ilişkisi:

Bir maliyet unsuru olan kredi faizlerinin yüksek olmasının bir diğer nedeni de tasarruf(mevduat) açığı ve eksikliğidir.Son yıllarda kredi / mevduat oranı yaklaşık %120 yakındır.Yani;bankalarca toplanan 100 birimlik mevduata karşın,120 birim kredi dağıtılmıştır.20 birimlik kredi(açık) hacmi ise,borçlanarak elde edilen kaynak ile verilmiştir.Aşağıdaki grafik kredi / mevduat oranının yıllara göre dağılımını göstermektedir.

|

Borçlanarak kredi için tahsis edilen bir kısım kaynak,kredi faiz oranlarını yukarı doğru baskılamaktadır |

|

Verilen kredilerin ve toplanan mevduatların miktar olarak dağılımı |

Enflasyon-Faiz ilişkisi:

Enflasyon-faiz ilişkisi konusunda faizin bir neden mi yoksa bir sonuç mu olduğu tartışılmaktadır.Bu konu, ucu açık bir tartışma konusu olmamakla beraber, nihayetinde; faizin bir sonuç olduğu olgusunun,konuyla ilişkili matematiksel bazı bilgilerle desteklendiği de ortadadır.Bu durumun ayrıca reel faiz kavramıyla da ilişkili olduğunu belirterek söz konusu matematiksel gösterimi aşağıda belirtelim;

[Nominal Faiz+1]

Reel Faiz = _______________ -1

[Enflasyon+1]

Şimdi para piyasasında yatırım yapacak yani bankada TL cinsinden vadeli bir mevduat hesabı açacak olan bir yatırımcı düşünelim.Örneğin mevduat faizi yıllık % 10 beklenen yıllık enflasyon ise % 7 olsun;Bu durumda yatırımcının 1 yıl sonra elde edeceği reel getiri %3 olacaktır. (%10-%7=%3)

Bu arada devletin yapmış olduğu getiri üzerinden bir vergi kesintisi de söz konusudur.

Bu tarifeler: 6 aya kadar olan vadeli mevduatlarda %15 , 1 yıla kadar %12 , 1 yıldan daha fazla olanlarda %10 dur.Vade arttıkça stopaj oranının düşmesinin anlamı devletin, bankalarda daha uzun süreli mevduatın tutulmasına teşvik etmek ve dolayısıyla finansal sistemin fon kıtlığı çekmesini önlemek istemesindendir.

Yukarıdaki örneğe geri dönecek olursak bu sefer nominal faizin(mevduat faizi) yine %10 , beklenen enflasyonun ise %9'a çıkacağını varsayalım:Bu durumda ise yatırımcının 1 yıl sonra elde edeceği reel getiri azalacak yani %1 olacaktır.Sonuç olarak enflasyon oranında meydana gelen artışlar,reel faizi düşürerek TL cinsinden yatırımların azalmasına neden olmaktadır.Böyle bir ortamda yatırımcının davranışı döviz cinsinden yatırıma yönelmek şeklinde olacaktır.Dövize(dolara) olan talebin bu şekilde artacak olması ise dolarizasyon sorununu doğuracak,kuru da yukarı yönlü baskılayacaktır.Bankalar bu durum karşısında risk dengeleme politikası kapsamında TL cinsinden kaynak yaratabilmek için mevduat faizlerini yükseltmek zorunda kalacaklardır.Yükselen mevduat faizleri ise,zorunlu olarak yüksek kredi faiz oranlarını da beraberinde getirecek,lokomotifi olacaktır.

Cari Açık ve Yüksek Faiz:

Bir zamanlar (1930-39) yılları arasında korumacı-devletçi iktisat politikaları uygulayan Türkiye,o yıllarda (1938 hariç) dış ticaret fazlası veren bir ülke durumundayken günümüzde dış ticaret açığında meydana gelen artışlar,cari açığı da yükseltiyor.Aşağıdaki grafik cari açığın nasıl finanse edildiğini gösteriyor.

Görüldüğü üzere cari açığın finansmanı daha çok dışarıdan yüksek faize gelen sıcak para tarafından karşılanıyor.(%65) Merkez Bankası döviz rezervlerinin ve soğuk para olarak da ifade edilen doğrudan yatırımların payı ise her ikisinde de %17 dolaylarındadır.Sonuç olarak artık müzminleşmiş olan cari açık sorununun çözümü yoğun olarak sıcak para ile sağlandığından Türk yetkililerce, yabancı spekülatif yatırımcıyı ülkeden kaçırmama isteği, ister istemez yüksek faiz politikasının benimsenmesine kapı aralıyor.Sıcak para dolaşımı kısa vadeli olduğundan ve kalıcı bir yatırım niteliği taşımadığından,cari açık sorununu bu yolla gidermek etkin bir çözüm metodu olmuyor.

Ayrıca Abd Merkez Bankası'nın(FED) enflasyon tehditine karşı ekim ayında başlamış olduğu bilanço(aktif) küçültme işlemi,uluslararası piyasalarda döviz arzının azalması anlamına geleceğinden dış piyasadaki azalan döviz,diğer ülkelerin finansman maliyetlerinin artmasına neden olmakla beraber,Abd piyasalarında faizi yukarı yönlü baskılıyor.Bu durum ise diğer ülkelerdeki yabancı yatırımcıların Abd piyasalarına kaçışı-kayması demektir.Yani sıcak para çıkışı...Dolayısıyla Türk Merkez Bankası(MB)yetkilileri, bu durumu engelleyebilmek adına sıcak parayla cari açığını finanse eden bir ülke konumunda olmamızdan ötürü faizi düşürmek istemeyeceklerdir.

Konuyla ilgili olarak bir başka grafik ise aşağıdadır:

Yüksek Kur-Enflasyon ilişkisi:

Türkiye Cumhuriyeti, 1930-39 ve 1962-79 yılları arası hariç, kuruluşundan itibaren dışa bağımlı bir şekilde varlığını sürdürmekte olan bir ülke konumundadır.İhracat yapabilmek için ithal etmek zorunda olan Türkiye,doğal olarak yüksek kurdan olumsuz etkilenmektedir.Günümüzde enerji alanında ortalama olarak %90-95 oranında olan dışa bağımlılık bu olumsuz havayı arttırmaktadır.Petrol üreticileri olan ülkelerin bir araya gelerek kurduğu OPEC'in petrol üretimi konusunda yapacağı bir üretim kısıtlaması veya fiyat artışları,Türkiye'deki ÜFE'yi arttırmak için yeterlidir.Çeşitli tahıl ürünlerinin de artık ithal edilmeye başlanması

ve bu tarz bazı ürünlerin gümrük vergilerinin sıfırlanması,keza hayvansal üretimin de yavaş yavaş ithalata bağımlı hale gelmesi,enflasyonist bir ortamı yaratan ve zemin hazırlayan unsurlardan bazılarıdır..

Risk Yapısı ve Faiz ilişkisi:

Faiz kavramını bir çok şekilde tanımlayabileceğimiz gibi aynı zamanda faizin risk demek olduğunu bilmeliyiz.Buradaki risk kavramı ülkelerin yapısal özellikleri ile ilişkilidir.Bu ifadeyi daha net bir şekilde anlayabilmek için aşağıdaki iki grafiğin faydalı olacağını düşünüyorum.

|

|

1.grafikte ülkeler, sahip oldukları makro-ekonomik göstergelerle karşılaştırılmaktadır.Sol eksen enflasyon-faiz eksenini sağ eksen ise reel faiz eksenini ifade ediyor.Grafik bize ortalama faizin(piyasa faizinin)en yüksek olduğu ülkenin Türkiye olduğunu söylüyor.Aynı şekilde gelişmekte olan diğer Brezilya,Rusya ve Çin gibi ülkelerde de faiz yüksek seyrediyor.Enflasyon oranlarına baktığımızda ise en yüksek oran yine Türkiye'de (%11) Enflasyon oranı Türkiye ve Meksika hariç diğer gelişmekte olan ülkelerde normal seyrinin (%1-2 arası ) biraz üzerinde.

Aynı göstergeleri gelişmiş ülkeler açısından yorumladığımızda daha iyi bir tablonun olduğunu görebiliyoruz.Gelişmekte olan ve gelişmiş olan ülkeler arasındaki bu makro-ekonomik farklılıklar risk yapısı ve geri ödeme riski kavramları ile doğrudan ilişkilidir;şimdi bu kavramları anlamaya çalışalım:

2.grafik ise bize ülkelerin sahip olduğu DİBS(devlet iç borçlanma senetleri,tahvil) faiz-getiri oranlarını gösteriyor.En çok getiriyi vaad eden tahvil Türk tahvili.Bu noktada şunu hatırlatmakta fayda görüyorum;iç borçlanma senetlerinin faizleri ile ülkelerin sahip oldukları geri ödeme riski dereceleri doğru orantılıdır.Geri ödeme riski arttıkça tahvilin faizi de yükselecektir.Tahvil faizinin yükselmesi,-dışlama etkisi-özel sektörle kamu arasında finansman bulma rekabetini doğuracağından Anonim Şirketlerin satışa sunacağı finansman bonolarının da faizinin-getirisinin yükselmesine neden olacaktır.Tüm bu hengame,gösterge faizini(2 yıl vadeli tahvil faizini) de yükseltecektir.

Netice ve Önerme:

Buraya kadar anlatmaya çalıştığım şey; özellikle faiz açısından düşündüğümüzde,faizin bir sonuç; nedenlerinin ise yüksek enflasyon ve ülkelerin risk yapıları olduğu gerçeği üzerinedir.

Buradaki risk yapısı kavramını daha geniş bir alana yayarak tekrar açıklamak istiyorum.

Riski Doğuran Faktörler:

Ülkelerin gelişmişlik derecelerini anlamaya çalışırken başvurulması gereken bazı evrensel göstergeler söz konusudur.Bunlar;siyasi,ekonomik ve sosyal kriterlerdir.Biraz daha açacak olursak örneğin eğitimdeki kalite,gelir dağılımındaki düzensizlik,düşünce özgürlüğü,kadının sosyal hayattaki etkinliği,saygı,sevgi,erdem ve ahlak gibi değerleri tesis edebilme yeteneği gibi kriterlerden bahsedebiliriz.Bunların eğitimle beraber en önemlilerinden olan gelir dağılımındaki adaletin, yıllara göre değişimine baktığımızda durumun kötüye gittiğini görüyoruz.Bu durumun diğer yandan riskli bir yapının da hazırlayıcısı olduğunun muhakemesini muhakkak yapabilmeliyiz.

Türkiye'de kadının sosyal ve iş dünyasındaki konumunu değerlendirdiğimizde ise yapılan bazı araştırmalar ve anketler durumun içler acısı olduğunu bize gösteriyor.''Erkeklerin çalışma hayatına katılmasını kadınlardan daha öncelikli görenler'' anketi sonuçlarına göre; %59 ile bu fikre katılan Türkiye, 59 ülke arasından 46.sırada yer alıyor.Bu fikre en az katılan ülke ise %2 ile İsveç.Onu takip eden ülkeler ise Amerika,Hollanda,Avusturya ve Yeni Zelenda'dır.

Son Söz: Ülke olarak sizi uluslararası alanda marka ülke haline getirecek yukarıdaki evrensel kriterleri yerine getiremediğiniz,getirmemekte ısrarcı olduğunuz,yerine getirmek için hiçbir gayret ve bu yönde farkındalık-bilinç inşaa edemediğiniz sürece riskli bir ülke imajı vermekten kurtulamazsınız.Riskin arttığı bir ortamda ise ne kültürel ne de ekonomik anlamda gelişim gösterebilirsiniz.

Kaynak: http://www.mahfiegilmez.com/p/hakkmda.html , http://www.finansalgoz.com/

Yorumlar

Yorum Gönder